Globala konjunkturen på väg in i en lugnare fas.

Konjunkturindikatorerna har redan börjat sjunka, men från höga nivåer.

Tillväxten i världen väntas bli hyggliga 3,3 procent både i år och nästa år. Den amerikanska ekonomin växte med 2,9 procent förra året tack vare omfattande finanspolitiska stimulanser. Effekterna av dessa stimulanser avtar efterhand och tillväxten dämpas till 2,4 procent i år. Nästa år väntas en kraftig inbromsning och tillväxten väntas bli halverad år 2020. I euroområdet har tillväxten varit en besvikelse under det senaste året. De två största ekonomierna, Tyskland och Frankrike, brottas båda med ekonomiska problem och euroområdets BNP väntas bara öka med 1,2 % i år. Även Storbritannien och Italien har problem. I Kina dämpas tillväxten, dels till följd av det upptrappade handelskriget med USA och dels av inhemska skäl.

Den svenska ekonomin har uppvisat en god tillväxt under de senaste 10 åren och växt snabbare än många andra länder. Resursutnyttjandet har varit mycket högt samtidigt som den ekonomiska politiken har varit expansiv. Det har skapat en dynamik med ökad sysselsättning och växande inkomster, men har också utgjort en grogrund för hög kredittillväxt och rusande bostadspriser. För två år sedan bröts utvecklingen och har delvis vänts till sin motsats. Även om bostadspriserna stabiliserades under förra året är läget på bostadsmarknaden fortfarande osäkert.

Den svenska ekonomin utvecklades gynnsamt under första halvåret 2018. Tredje kvartalet blev dock en besvikelse med en minskning av BNP på 0,2 procent. För helåret 2018 väntas dock tillväxten bli hyggliga 2,3 procent. I år väntas tillväxten mer än halveras och stanna på 1,0 procent för att sedan öka med modesta 1,3 procent år 2020. Det är flera faktorer som bidrar till nedgången.

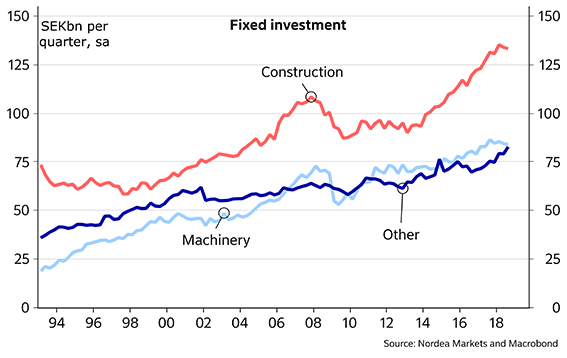

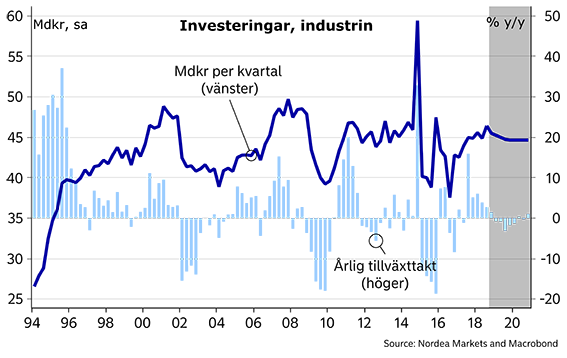

De totala investeringarna väntas minska med 1,3 procent i år och med 0,6 procent år 2020. Orsaken är framför allt den kraftiga nedgången av bostadsbyggandet. Bostadsinvesteringarna har de senaste åren gett ett stort positivt bidrag till BNP. Nu minskar byggnadsinvesteringarna snabbt och kommer under de närmaste åren istället att dämpa tillväxten. Antalet påbörjade bostäder närapå halveras från 63 000 byggstarter år 2017 till beräknade 35 000 år 2020. Investeringarna inom industrin väntas dock ligga kvar på en oförändrad nivå, medan investeringarna i övriga sektorer ökar. Det beror på de omfattande infrastrukturella investeringar som görs i vägar, broar, tunnlar och inte minst i järnvägar.

Skakig bostadsmarknad

Den skakiga bostadsmarknaden har hämmat privat konsumtion. Ökad osäkerhet och frånvaron av positiva förmögenhetseffekter har fått hushållen att hålla hårdare i plånboken. Privat konsumtion stagnerade redan 2018 då den bara steg med 1,3 procent. Konsumtionen väntas öka med blygsamma 1,0 procent i år och 1,2 procent år 2020.

Dessutom har exporten varit en besvikelse. Varuexporten lyckades inte hålla jämna steg med världsmarknadstillväxten. Tjänsteexporten, som tidigare varit en viktig tillväxtmotor, minskade förra året. Till följd av den svagare europeiska konjunkturen väntas exporten växa relativt långsamt. Uppgången är mycket måttlig och kapacitetsutnyttjandet i exportindustrin dämpas.

Sysselsättningen har ökat kraftigt de senaste åren och ligger på nya rekordnivåer. Arbetsmarknaden påverkas med en viss fördröjning av den svagare BNP tillväxten. Det börjar dock redan synas tecken på att efterfrågan på arbetskraft inte ökar lika snabbt längre. Sysselsättningen planar ut för att knappt öka alls under år 2020. I byggsektorn och sannolikt även inom industrin väntas sysselsättningen minska, medan den ökar i privata tjänstesektorn och i kommunerna. Arbetslösheten ligger kvar på 6,3 procent år 2019. Med en fortsatt ökning av arbetskraftsutbudet och en långsammare ökning av sysselsättningen kommer arbetslösheten att sakta börja stiga under år 2020.

Överskott i offentliga finanser

De offentliga finanserna har under många år genererat stora överskott. I samband med de inkomstskattesänkningar som genomförts hittills i år och de ytterligare skattesänkningar som aviserats till nästa år finns det risk för att överskottet i de offentliga finanserna elimineras. Utöver detta finns alla de förslag på ytterligare utgifter som ingår i den så kallade januariöverenskommelsen mellan socialdemokraterna, miljöpartiet, centern och liberalerna. Hur allt detta ska finansieras vet vi inte ännu, men det framgår kanske av regeringens vårbudget som kommer i mitten av april. På kort sikt är försämringen av de offentliga finanserna dock inte något större problem, eftersom den svenska statsskulden befinner sig på en historiskt låg nivå.

Trots bristen på arbetskraft i många sektorer har lönekostnaderna inte ökat särskilt snabbt. Löneökningarna utöver löneavtalen har varit mycket måttliga. Under 2018 ökade lönerna totalt med 2,5 procent. Svag tillväxt och låg inflation talar för att lönerna inte kommer att öka med mer än 2,5 procent även under de närmaste två åren.

Inflationen som legat runt 2 procent under en längre tid väntas sjunka till 1 procent i mitten av 2019, när effekterna av den svagare kronan klingat av och de lägre energipriserna slagit igenom. Långsammare tillväxt och lägre inflation gör det svårt för Riksbanken att höja räntan mer och räntorna lär därför förbli låga framöver. I samband med att ECB höjer sin styrränta i slutet av året kan Riksbanken följa efter, inte för att kyla av ekonomin, utan snarare för att komma bort från minusräntan.

Den svenska kronan är för närvarande mycket svag sett i ett historiskt perspektiv. Även om konjunkturen viker och Riksbanken inte höjer räntan mer räknar vi med att kronan på sikt kan återgå till tidigare nivåer, vilket skulle innebära en viss kronförstärkning.

Läs hela rapporten här: Nordea Economic outlook

Bengt Roström

Bengt Roström

senior analytiker, Makroekonomi

Nordea Markets